【会計・税務】広大地の評価が廃止され、地積規模の大きな宅地の評価へ

皆さまこんにちは。

大阪上本町の税理士法人ウィズアスの的場良太です。

前回は相続税を計算する際の相続財産やその評価についてお話をしました。

≪その財産の相続税計算時点の価値はいくらでしょうか?≫

本日は相続財産が大きな土地の場合に、評価額を下げることができる方法を一つ取り上げたいと思います。

ん?大きな土地??広いのだから価値が高いのではないのか???

と疑問に思われた方もいらっしゃると思います。

この疑問については、改めて土地の価値というものが何かということを考えてみれば答えがわかります。

土地の価値は、その土地を欲しい人が多ければ多いほど高くなります。

そんなの当たり前でしょ!!

と思われるかもしれません。

それでは、なぜ同じ土地で欲しい人と欲しくない人がいるのでしょうか?

同じ土地でも欲しい人と欲しくない人がいるのは、その人が想定している活用方法が異なるからです。

一口に土地と言いましても、繁華街にある土地、駅前の土地、郊外の土地、山林など様々な土地があります。

例えば、平成31年3月19日に発表された公示地価では、銀座の土地1平方メートルあたり5,720万円でした。

新たに銀座の一等地を1平方メートルあたり5,720万円で購入して、マイホームを建てる方はまずいないですよね。

しかし、この土地を購入してテナントビルを建築して不動産収入を得る、もしくは自社の事務所家賃にかかるコストを減らすといった観点から購入するようなケースは考えられます。

また土地とは少し違いますが、毎年マグロの初競りの金額が日常ではあり得ないような額で落札されるのは、主にそのこと自体がニュースとなり広告宣伝となるからですよね。

このように投資に対するリターンというものは、どのような想定で投資しているのか、活用するのかによって大きく変わります。

ここで、広大な土地の場合だとその活用方法が限定される、また活用する際に余計なコストがかかるということがあります。

例えば、大きな土地において道路に面している部分は利用しやすいですが、道路に面していない部分を活用する際には道を作る必要があります。

また、都市計画法により公園などを整備する必要がありますので、土地をそのままの形や広さで活用できるわけではありません。

つまり、広大な土地を投資対象として買いたい人がいたとしても活用できない土地部分については、投資に対するリターンを割り引いて考える必要があります。

このような土地について、税務上で配慮している評価方法が本日のお話です。

具体的には、平成30年改正により廃止となった「広大地の評価」とその後に新設された「地積規模の大きな宅地の評価」(評価通達20-2)についてお話します。

目次

広大地の評価(課税時期が平成29年12月31日まで)

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものをいいます。

課税時期が平成30年1月以降の場合には広大地の評価は適用できません。

後述する(2)地積規模の大きな宅地の評価の適用範囲となります。

ただし、課税時期が平成29年12月31日以前で既に相続税の申告が終了している場合であっても、過去の申告のやり直しで税額が少なくなるケースでは更正の請求をすることができます。したがって、その限りにおいて広大地の評価はまだ適用することのできる規定といえます。

この更正の請求の期限は法定申告期限から5年以内です。

(国税庁HP 相続税及び贈与税の更正の請求手続)

仮に課税時期である相続発生日が平成29年12月31日だった場合、その10か月後である平成30年10月30日が法定申告期限となります。そして、この法定申告期限から5年以内は更正の請求をすることが可能ですので、広大地の評価の最終適用期限は平成35年10月30日となります。

- 広大な土地(三大都市圏では500㎡以上、三大都市圏以外では1,000㎡以上)

- 大規模工業用地または中高層のマンションの敷地に適していない土地

- 新たに道路や公園を作る必要がある土地

上記の要件に該当する土地であれば、路線価に広大地補正率を乗じた価額に地積を乗じて評価額を算出します。

広大地補正率 = 0.6 ― 0.05 × 広大地の地積 / 1,000㎡

続いて、広大地の評価に代わって創設された地積規模の大きな宅地の評価についてお話していきます。

地積規模の大きな宅地の評価(課税時期が平成30年1月1日~)

平成29年9月の財産評価基本通達の一部改正に伴い、平成30年1月1日以後に相続、遺贈又は贈与により取得する宅地で、一定の要件を満たすものは、「地積規模の大きな宅地の評価」(評価通達20-2)として評価することになりました。この改正に伴い、広大地の評価は廃止されました。

このような改正がなされた背景としては、広大地の評価は要件が定性的で判断が分かれるケースが散見されたこと、土地の形状について考慮されていなかったことが挙げられます。

地積規模の大きな宅地の評価の適用要件は以下の通りです。

- 地積規模が一定以上(三大都市圏は500㎡以上、 三大都市圏以外では1,000㎡以上)

- 地区が普通住宅地区または普通商業・併用住宅地区にあるかどうか

- 指定容積率が400%未満(東京23区は300%未満)

上記の要件に該当する土地であれば、路線価に規模格差補正率を乗じた価格に地積を乗じて評価額を算出します。

評価額 = 路線価 × 奥行価格補正率

× 不整形地補正率などの各種画地補正率

× 規模格差補正率

× 地積(㎡)

規模格差補正率 =( A × B + C ) / A × 0.8

A・・・・・地積規模の大きな宅地の地積

B、C・・・以下の表より

| エリア | 三大都市圏 | 三大都市圏以外の地域 | ||

| 記号 | B | C | B | C |

| 500㎡以上

1,000㎡未満 |

0.95 | 25 | ||

| 1,000㎡以上

3,000㎡未満 |

0.90 | 75 | 0.90 | 100 |

| 3,000㎡以上

5,000㎡未満 |

0.85 | 225 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 475 | 0.80 | 500 |

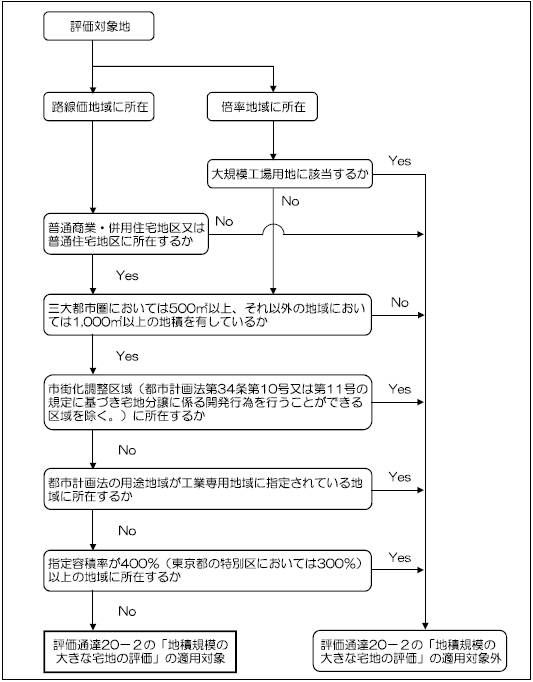

判断フローチャート「地積規模の大きな宅地の評価」

ご参考に国税局が公表している判断フローチャートを以下載せておきます。

このように土地を評価する際にどのような方法を使うかどうかにより、相続財産額は大きく変わってきますので、不安な方は一度ご相談ください。

上述の計算式の中で、土地の評価額を算定する際には、様々な補正率があることが見てとれると思います。これらの評価方法については、また別の機会に触れていきます。

それではまた次のコラムでお会いしましょう!

昨日より今日、今日より明日をより良くできるように。

======================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL:06−6771−7106

備考:天王寺区 大阪上本町に根付く税理士法人

======================