【会計・税務】インボイス制度の負担軽減まとめ

皆さまこんにちは。

大阪上本町の税理士法人ウィズアス 中野学です。

私たちを悩ましていた新型コロナウイルスもようやく一段落し、マスクの着用も個人の判断にゆだねられることになりました。

新年度を迎え、晴れやかな気分で過ごしたいものですね。

さて皆さま、インボイス制度対応のご準備はいかがですか?

こちらのコラムでも数回にわたり取り上げてきましたが、令和4年12月23日に閣議決定された令和5年度の税制改正大綱によると、支援措置が予定されているようです。

現時点での情報ですが、財務省ホームページよりお話したいと思います。

目次

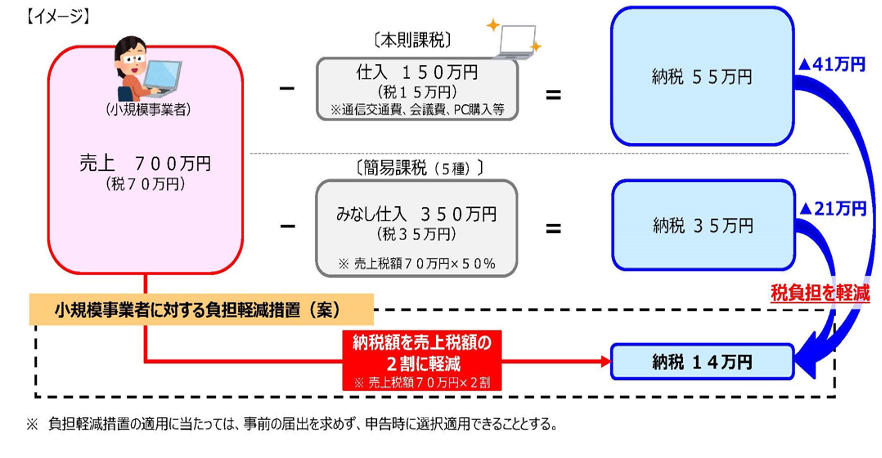

小規模事業者向け軽減策

消費税の免税事業者がインボイス発行事業者を選択した場合、売上消費税額の2割に軽減する緩和措置を3年間講ずることとされています。

イメージとしては、下のようになります!

対象となるケースは、適格請求書発行事業者の令和5年10月1日から令和8年9月30日までの属する課税期間において、免税事業者が適格請求書発行事業者となったこと、または課税事業者選択届出書を提出したことにより、事業者免税点制度の適用を受けられないケースです。

つまり個人事業者であれば、令和5年10月1日に適格請求書発行事業者に登録した場合、令和5年分から令和8年分の申告までの期間が対象となります。

対象者は、適格請求書発行事業者の登録をしなければ課税事業者とならなかった者で、下の規定により事業者免税点制度の適用を受けられないこととなる事業者は対象外となります。

少額取引はインボイス不要?

一定規模以下の事業者に対して、事務負担の軽減措置が設けられる予定です。

一定規模以下の事業者とは、以下の通りです。

・基準年度(前々年、前々事業年度)における課税売上高が、1億円以下の事業者

・特定期間(前年、前事業年度開始の日以後6ヵ月間)の課税売上高が、5,000万円以下の事業者

該当する事業者は、令和5年10月1日から令和11年9月30日までの6年間、支払対価が1万円未満の課税仕入について、一定の事項が記載された帳簿の保存のみで仕入税額控除が認められます。

1万円未満の判定は、1回の取引合計額(税込)となります!

取引単位の判断は、『インボイス制度の負担軽減措置のよくある質問とその回答』問10から12をご参照ください!

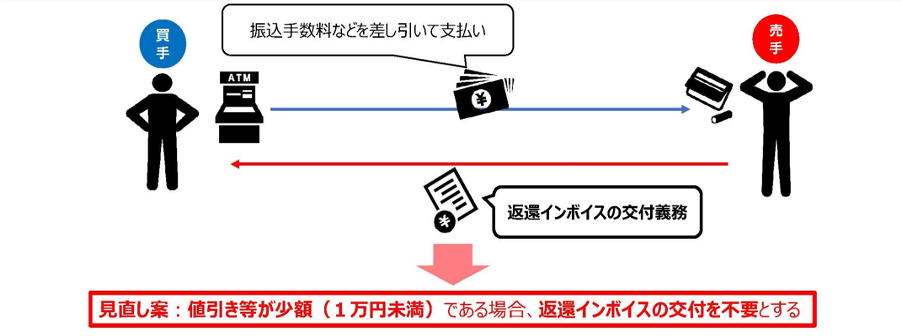

値引き等の対応について

インボイス制度で実務はどうなる⁈

のコラムの中でお話しましたが、実務でよくみられる売掛金から振込手数料が差し引かれて入金される取引において、返還インボイスの発行が求められていました。

しかし、事務負担軽減の観点から少額な値引き等については、返還インボイスの交付不要となる予定です。

少額な取引とは、売上対価の返還等に係る税込金額が、1万円未満であるケースです。

こちらについては、すべての方が対象で、令和5年10月1日以後期限はございません!

いかがでしょうか。

新しい制度であるがうえ、見直しが図られることが多いと思います。

皆さまにタイムリーな情報を提供できるよう、心して配信します!

皆さまの明日が、明るい日となることを祈って!

当社は、大阪天王寺区で数十年お客様のコンシェルジュとして、お金にまつわる問題を解決してきた税理士事務所です!

笑顔ある経営を創造したい!をスローガンに、当社は皆さまにしっかりと税について知っていただくため、一人一人としっかり向き合い、納得いくまでお話しします。

昨日より今日、今日より明日が素晴らしい日となるように。

====================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL :06−6771−7106

備考:天王寺区 大阪上本町に根付く税理士法人

====================