【会計・税務】インボイス制度開始後のクレジットカード支払いについて

皆さまこんにちは。

大阪上本町・天王寺の税理士法人ウィズアス中野学です。

今年も残りわずかですね。

朝晩は肌寒くなり、秋が早足で通り過ぎ、冬へとバトンがうつるような勢いです。

皆さま、いかがお過ごしですか?

年末が近づくにつれイベントごとが多くなり、食事や贈答品購入時に、クレジットカードで決済される方も多いと思います。

昨今は『ポイ活』と称して、クレジットカード利用でのポイント獲得に励んでいる活動をよく耳にします。

クレジットカードは、なくてはならない決済手段になっていますね!

本日は、インボイス制度開始後のクレジットカード支払いついてお話しようと思います。

目次

現行制度における対応

以前のコラムでもふれておりますが、現行の制度においては3万円未満の取引であれば、帳簿に記帳し保存することにより、消費税計算の仕入税額控除を適用できます。

インボイス制度で実務はどうなる⁈

よって3万円未満であれば、クレジットカード会社が発行した明細のみの保管であっても、消費税計算において問題なかったわけです。

では、インボイス制度が開始されたらどうなるのでしょうか?

インボイス制度開始後にどうなる?

インボイス制度開始後は、クレジットカード明細だけの保管では仕入税額控除が適用できません。

なぜなら、3万円未満の取引において記帳保管による仕入税額控除の適用規定がなくなっているからです!

クレジットカード会社発行の明細では、取引相手が適格請求書発行事業者であるかわかりません

ということは、取引相手が発行した適格請求書でもって、仕入税額控除が適用となるというわけです!

事務負担増を考えると、頭がいたくなりますね…笑

まとめ

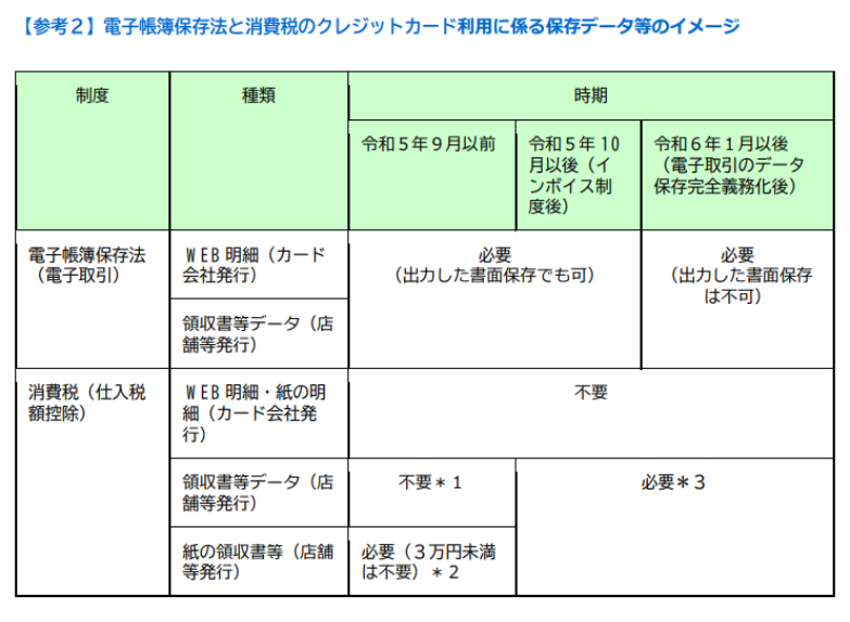

以上のお話を電子帳簿保存法も含め、表にまとめました。

*2:3万円未満は一定事項を記載した帳簿保存で控除可

*3:インボイスの記載事項を満たす電子データ(又は電子データを出力した書面)と紙のいずれかを保存

(引用元:「週間税務通信 令和4年7月11日号」P3)

いかがでしょうか。

何事もはじめてのことを行う前には、尻込みいたしますが、いざはじめるとそう大変でもないことがあります!

トライしてみないと何もわかりません。

トライの先に未来が切り開かれます!

当社は、大阪天王寺区で数十年お客様のコンシェルジュとして、お金にまつわる問題を解決してきた税理士事務所です!

笑顔ある経営を創造したい!をスローガンに、当社は皆さまにしっかりと税について知っていただくため、一人一人としっかり向き合い、納得いくまでお話しします。

昨日より今日、今日より明日が素晴らしい日となるように。

====================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL :06−6771−7106

備考:天王寺区 大阪上本町に根付く税理士法人

====================