【会計・税務情報】個人事業主か法人成りか・・・

みなさんこんにちは!

大阪上本町の税理士法人ウィズアスです。

本日は、個人事業主の方が判断に迷うことが多い、

事業を法人で行うかの判断基準についてのお話をします!

はじめに・・・

個人で営んでいる事業を法人に移行することを法人成りと言います。

その事業を移行する法人については、株式会社や合同会社等を新たに設立することになります。

個人事業主が良いのか、法人成りして会社として事業を行っていくのが良いのかは、

それぞれの特徴や各人の状況によって異なります。

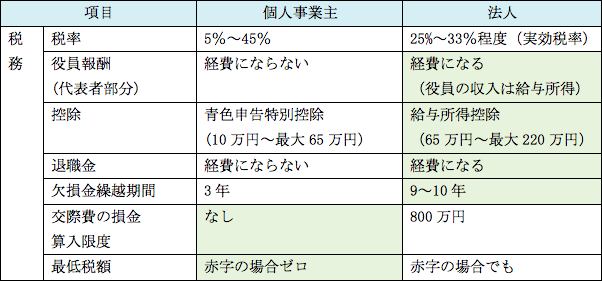

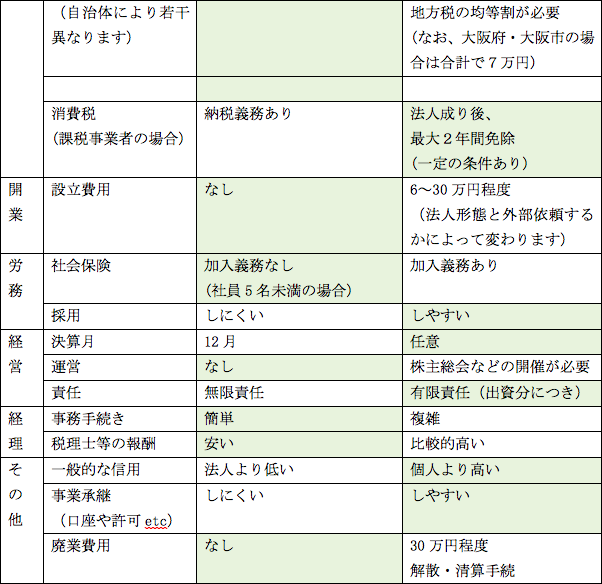

そのため、個人事業と法人で税法や実務面で違いがある項目を簡単に列挙していきますね。

経営上有利と考えられるものはハイライトで示しています。

(なお、法人の前提条件として、資本金1,000万円未満、事業年度開始が平成31年9月30日以前となります。)

法人成りを考える定量的な基準としては、いくつかあります。

一般的に所得税率が法人税率を上回る所得水準500万円~600万円程度を上回っていることや、

既に税込売上が1,000万円を超えているかどうかです。

消費税の課税事業者である個人事業主の場合であれば、

法人成りによって最大2年間は免税事業者となり納税義務が免除されます。

ただし、社会保険の加入に伴う会社負担分がありますので単純な税額だけでは判断できません。

社員が多ければ多いほど当然に会社負担額は増えますので慎重に検討する必要があります。

次に・・・

実際に法人成りする際の手続きについて簡単にご説明しますね。

最初に決めなければならないことは、廃業時期です。

何を目的に法人成りするのかということよってその時期は変わってきます。

例えば、税額を少しでも安くするという目的であれば現在の個人事業の売上や所得ペースを見ながら廃業時期および法人設立時期(同時に決算月)を考えていくことになります。

一方で、法人成りの目的が事業の社会的信用を高めるためや、

主要な取引先から要請ということであれば(現実にはこのケースが結構あります)、

税額うんぬんの問題ではなく法人成りを早めることになります。

制約があまりない場合、実務的には新法人の決算月をいつにするのかという観点から逆算すると決めやすいことが多いですね。

廃業時期が決まったら、引き継ぐ資産と負債を選別し、金額をいくらにするのかということを決めていく必要があります。

また、最終年度における個人事業の確定申告も当然忘れてはいけません。

この廃業年の確定申告において、事業税は通常翌年の支払時期に経費計上しますが、

廃業すると翌年は個人事業収入がありませんので経費に落とすことができません。

従って、廃業年において事業税の見込控除をする必要があります。

(金額計算が少々複雑ですので税務署や税理士にご相談されることをお勧めします。)

あとは各種届出書を各税務署・都道府県民税事務所・市町村・労働基準監督署・ハローワーク・年金事務所に提出していくことになります。

~個人~

・個人事業の開業・廃業等届出書

・青色申告の取りやめ届出書(青色申告の場合)

・事業廃止届出書(消費税の課税事業者の場合)

・所得税等の減額申請書

・給与支払事務所等の廃止届

~法人~

・開業届(法人謄本や定款も提出)

・青色申告承認申請書

・給与支払事務所等の開設届出書

・源泉所得税の納期の特例の承認に関する申請書

・棚卸資産の評価方法の届出書

・減価償却資産の償却方法の届出書

・労働保険 保険関係成立届

・労働保険 概算保険料申告書

・雇用保険 適用事業所設置届

・雇用保険 被保険者資格取得届

・社会保険 厚生年金保険新規適用届

・社会保険 厚生年金保険被保険者資格取得届

・社会保険 健康保険被扶養者(異動)届

必要な届出書類を書きながら改めて量の多さに我ながら気持ち悪くなってきました。。。

まぁひとつひとつやればすぐ終わりますが、列挙すると流石にインパクトがありますね(笑)

最後に・・・

個人事業主か法人成りするかは双方にメリットとデメリットがありますので一概には何とも言えません。

金額だけの問題ではない場合もありますし。

大切なのは事業のアウトラインをきちんと描き、その中でのメリットとデメリットを理解した上で判断することです。

当社大阪上本町の税理士法人ウィズアスでは、個人事業主様から法人企業様まで対応しております。

個人事業のままで良いのか、法人成りするのかの判断に迷っている場合には、一度弊社にご相談ください。

未来は知ることから始まります。

まずはお気軽にご相談下さい。

====================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL:06−6771−7106

備考:天王寺区大阪上本町に根付く税理士法人

====================