【会計・税務情報】グループ法人税制について

皆さまこんにちは。

大阪上本町の税理士法人ウィズアスです。

本日は『グループ法人税制』についてお話します。

聞きなれない方もいらっしゃるかもしれませんが、平成22年度の税制改正において創設された税制です。(平成22年10月1日から適用となります。)

(1)概略

グループ法人税制は、100%支配関係がある法人間において、適用される税制です。

この適用は任意ではなく強制適用です。資本金含め会社の規模を問いませんので注意が必要です。

適用対象となる行為や様々ありますが、今回は代表的なものを重点的にお話します。

(2)譲渡損益の繰り延べ

完全支配関係がある内国法人間において、譲渡損益調整資産の譲渡が行われた場合、その譲渡損益は当該資産が再譲渡されるまで、もしくは完全支配関係が解消されるまで、繰り延べられます。

ここで注意が必要なのは、譲渡損益という部分です。つまり、譲渡損だけではなく譲渡益についても同様に条件を満たせば強制的に適用されます。

また譲渡損益ですので、譲受会社側においては、基本的に調整等は不要です。

譲渡会社側で譲渡損益の繰り延べが適用される場合には、会計上は通常どおり譲渡損益を認識しますが、法人税上は別表調整をして所得計算に反映させずに繰り延べることになります。

例えば、完全支配関係のあるA社、B社間で固定資産の譲渡があった場合で、A社の損益計算書上で経常利益1,000万円、固定資産売却益などの譲渡益が1,000万円発生している場合、税引き前当期純利益は2,000万円になります。しかし、A社の法人税の計算上はこの譲渡益1,000万円を減算することになりますので他に税務調整する項目がなければ、2,000万円から1,000万円を減算した1,000万円の所得に対して法人税を計算することになります。

ここで対象となる調整対象譲渡資産とは、固定資産、土地(土地の上に存する権利を含む。)、有価証券、金銭債権および繰延資産をいいます。ただし、売買目的有価証券および帳簿価格1,000万円未満の資産は除きます。1,000万円未満の資産が対象から除かれているのは、実務上の負担に配慮したためです。

繰り延べられた譲渡損益の実現については、冒頭でお話ししたとおり調整対象資産が再譲渡された時や完全支配関係が解消された時です。ちなみに、再譲渡先が別の完全支配関係がある内国法人であったとしても再譲渡された時点で、当初の譲渡会社側において繰り延べられていた譲渡損益が実現することになりますので注意が必要です。

例えば、上記の調整対象固定資産をB社がさらにC社に譲渡した場合、A社の損益計算書上で経常利益0円、税引き前当期純利益0円であったとしても、A社の法人税法上では1,000万円の所得が加算されます。従って、1,000万円の所得に対して法人税を計算することになります。

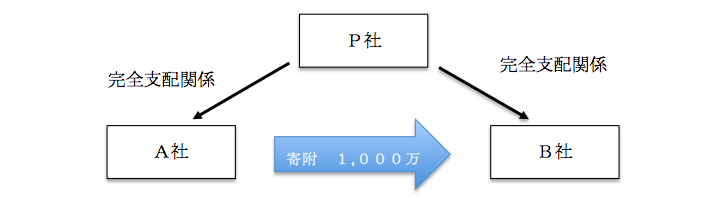

(3)法人間の寄附金

完全支配関係がある法人間における寄附金については、法人税法上、支出法人において損金不算入となり、受領法人において受贈益が益金不算入となります。

法人間の寄附に関連して注意が必要なのは、寄附修正事由の発生時です。

親会社であるP社、完全子会社であるA社とB社という企業グループにおいて、A社からB社に1,000万円の寄附が行われた場合を例にご説明します。

上述のとおり、A社側で寄附金を損金経理していても法人税法上は損金不算入となり、またB社側で受贈益として計上していても法人税法上は益金不算入として、当該寄附金をそれぞれの所得計算に反映させません。

| A社 | B社 | |

| 決算書 | 寄附金1,000/現金1,000 | 現金1,000/受贈益1,000 |

| 法人税申告書 | 加算 1,000 | 減算 1,000 |

しかし、このような場合、その実態としてはP社が保有しているA社の株式価値が1,000万円減少し、B社の株式価値が1,000万円増加しています。

したがって、そのA社株式の価値の減少と、B社株式の価値の増加をP社であるP社の法人税申告書において、申告調整を行う必要がありますので注意が必要です。

(4)受取配当等の益金不算入

完全支配関係がある法人間で配当等を行う場合、負債利子控除は不要とされ、全額益金不算入となります。

(5)現物分配の帳簿価額での引継ぎ

現物分配とは、法人がその株主等に対し、金銭以外の資産を交付することをいいます。通常、現物分配も税務上は資産の譲渡になりますので時価で譲渡したとみなして時価と帳簿価格の差額を譲渡損益として認識することになります。

しかし、完全支配関係がある法人に対して現物分配を行う場合には、当該分配資産を帳簿価額で引き継ぐことになりますので、譲渡損益を認識しません。

(6)発行法人への株式譲渡

完全支配関係がある法人間で発行法人の株式を発行法人に対して譲渡する場合には、その株式の譲渡損益は認識せず、譲渡損益相当額を譲渡法人の資本金等の額に加減算することになりました。具体的には、完全支配関係がある親子会社間において、親会社が子会社株式を当該子会社に譲渡するような場合です。

(7)中小法人向けの特例措置の不適用

中小法人向けの特例制度の一部について、資本金の額もしくは出資金の額が5億円以上の法人又は相互会社等の100%子会社には適用しないこととなりました。

- 法人税の軽減税率

- 特定同族会社の特別税率

- 中小企業等の貸倒引当金の法定繰入率

- 交際費等の損金不算入制度における定額控除制度

- 欠損金の繰戻し還付

規模関係なく強制適用となるグループ法人税制については、特に中小企業において見落としがちな領域です。完全支配関係がある法人間で何らかの取引をされる際にはご注意ください。

当社の使命は、お客様の経営に寄り添いお客様の心と向き合って、お客様がより良い方向へ発展されることです。

笑顔ある経営を創造したい!を、スローガンにしている当社は、お客様一人一人にしっかりと向き合い、納得されるまでお話をします。

昨日より今日、今日より明日をより良くできるように。

※次回更新、10月26日(金)です★

====================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL:06−6771−7106

備考:天王寺区 大阪上本町に根付く税理士法人

====================