【会計・税務】その過去に納付した相続税、実は相続税の控除対象かも?

皆さまこんにちは。

大阪上本町の税理士法人ウィズアスの的場良太です。

G20大阪サミットも無事に閉幕しましたね。

弊社の事務所がある上本町も近くにシェラトン都ホテルがある関係で一般道でも交通規制がかかっていました。

なにはともあれ、テロや大きな混乱もなく無事に終わって良かったなと思っています。

さて、以前に相続税を計算する際の相続財産やその評価額を下げる方法についてお話をしました。

本日は納付した相続税を相続財産から控除する方法である、相次相続控除についてお話したいと思います。

相続税を相続財産から控除する???

と思われた方もいらっしゃると思います。

それでは具体的に見ていきましょう。

目次

相次相続控除について

相次相続控除は、相続が続けて発生した場合において、相続税負担が加重とならないよう、最初の相続(一次相続)の際に支払った相続税を次の相続(二次相続)の相続税から一定の金額で控除できるという制度です。

二次相続の相続開始前10年以内に被相続人が相続、遺贈や相続時精算課税に係る贈与によって財産を取得し相続税が課されていた場合には、その被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人の相続税額から、一定の金額を控除します。

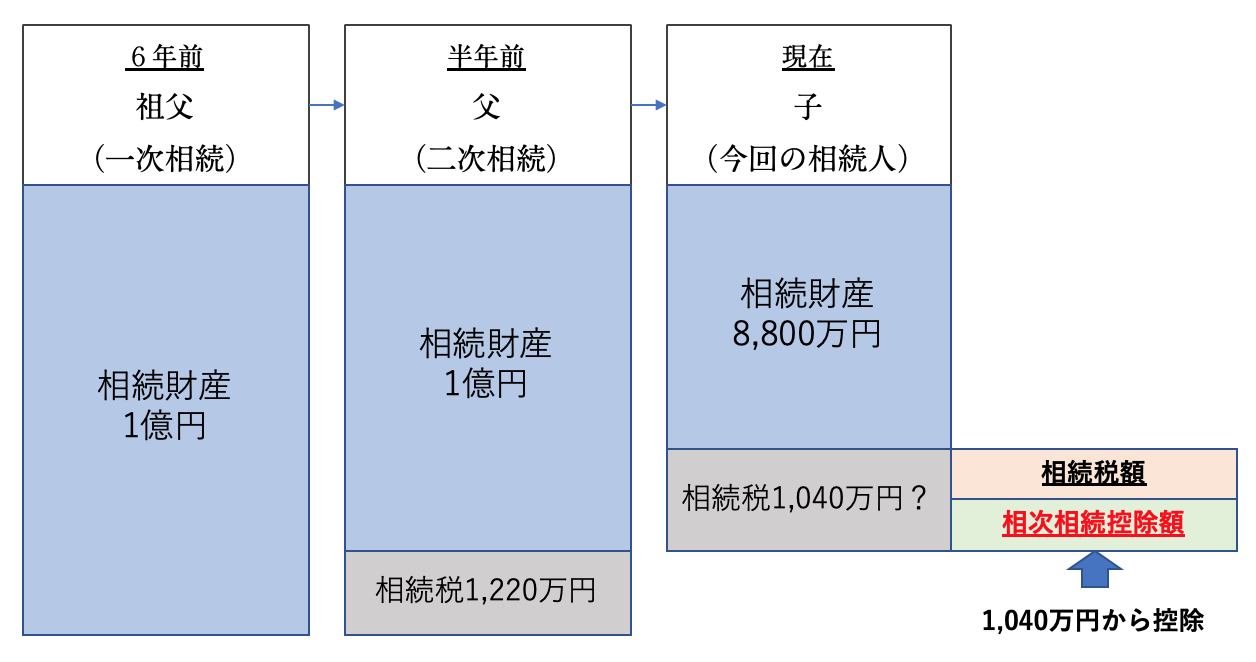

以下の図例で見るとイメージしやすいかと思います。

一次相続で祖父から父に1億円の相続財産が承継されたとします。その際に父が相続税として1,200万払っていますので、今回の二次相続で子が承継する相続財産は8,800万円となります。通常であればこの相続財産に対する相続税を計算して1,040万円程度を納付して完了です。しかし、相次相続控除の対象となる場合には、この1,040万円からさらに一定の額を控除することができます。

対象となる人

相次相続控除が受けられるのは次の全てに当てはまる人です。

- 被相続人の相続人であること

この制度の適用対象者は、相続人に限定されていますので、相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。 - その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること

- その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し相続税が課税されたこと

例えば、一次相続において配偶者の税額軽減の適用を受けており相続税負担がないケースは数多くあると思いますが、そのような場合は今回の相次相続控除の対象となりません。

計算方法

相次相続控除は、前回の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除しようというものです。

各相続人の相次相続控除額は、次の算式により計算した金額です。

なお、赤字は前述(1)の図例の条件をあてはめた数字です。

各相続人の相次相続控除額 =

A × C /(B - A)(※)× D / C ×(10 - E)/ 10

(※)・・求めた割合が100/100を超えるときは、100/100とする

ここで100%超にならないようにしているのは、あくまでも一次相続で承継した財産の範囲内での控除にとどめるためです。

- A:今回の被相続人が前の相続の際に課せられた相続税額・・・1,200万円

この相続税額は、相続時精算課税分の贈与税額控除後の金額をいい、その被相続人が納税猶予の適用を受けていた場合の免除された相続税額並びに延滞税、利子税及び加算税の額は含まれません。 - B:被相続人が前の相続の時に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務及び葬式費用の金額) ・・・1億円

- C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額 ・・・8,800万円

- D:今回のその相続人の純資産価額 ・・・8,800万円

- E:前の相続から今回の相続までの期間 ・・・5年(5年5ケ月)

1年未満の期間は切り捨てます。

計算式を今回の図例にあてはめてみると以下のようになります。

- 子の相次相続控除額

1,220万円 × 8,800万円 /(1億円 – 1,200万円)× 8,800万円 / 8,800万円 ×(10 – 5)/ 10 = 610万円 - 子の相続税額

1,040万円 – 610万円 = 430万円

このように連続した相続税については国も配慮をしてくれています。利用できる制度をきちんと利用しながら円滑な承継を進めたいものですね。

それではまた次のコラムでお会いしましょう。

当社は、大阪天王寺区で数十年お客様のコンシェルジュとして、お金にまつわる問題を解決してきた税理士事務所です。

当社は、今後もお客様、取引先様、そして地域社会に貢献していきます。

昨日より今日、今日より明日が素晴らしい日となるように。

======================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL :06−6771−7106

備考:天王寺区 大阪上本町に根付く税理士法人

======================