【会計・税務 】インボイス制度のご準備は大丈夫ですか?

皆さまこんにちは。

大阪上本町・天王寺の税理士法人ウィズアス中野学です。

桜が咲き始め、だんだんと春らしくなってまいりました。

皆さんはいかがお過ごしでしょうか。

新生活がはじまり、準備に忙しくされている方も多いと思います。

準備といえば…

2023年10月1日(令和5年10月1日)から施行される制度があります。

インボイス制度です!

本日のテーマは、『インボイス制度のご準備は大丈夫ですか?』です。

目次

インボイス制度で何が変わるの?

変更点をお話しする前に、そもそもインボイス制度とは何かをお話ししますね。

インボイス制度の正確な名称は、『適格請求書保存方式』です。

記載要件を満たした請求書等の保存によって、消費税の仕入税額控除が受けられる制度です。

消費税の仕入税額控除って?

法人を例にあげると、法人は事業年度において預かった消費税から支払った消費税を差し引いて、国に収める消費税額を計算します。

その際に差し引く消費税を仕入税額控除といいます。

算式)預かった消費税 - ※支払った消費税 = 納付する消費税

※仕入税額控除

簡易課税という計算方法もございますが、今回は割愛いたします。

では何が変わるのでしょう。

そうです!

適格請求書(インボイス)の保存によって、仕入税額控除が受けられる。

つまり、記載要件を満たした適格請求書(インボイス)を保存しないと、仕入税額控除が受けられなくなるのです!

仕入税額控除に必要な要件の変更

以前から、仕入税額控除が受けられる要件はありました。

その変遷を見ていきましょう。

- 請求書等保存方式とは、帳簿を保存し、取引相手(第3者)が発行した請求書等という客観的な証拠書類の保存を仕入税額控除の要件とする経理方法を言います。

- 区分記載請求書等保存方式

2019年10月1日、消費税率が10%に引き上げられた際、一部の品目(食品、新聞購読料等)に対して旧税率の8%が適用されるという、軽減税率が導入されまました。

複数税率が適用されたことにより、それを円滑に運用するため、区分記載請求書等保存方式が導入されました。

区分記載請求書保存方式とは、取引の税率がわかるように区分(軽減8%、10%等に分けて)して経理を行う制度です。

そして、2023年10月1日から適格請求書等保存方式、インボイス制度が導入されます。

インボイス制度では、登録番号の記載が求められます。

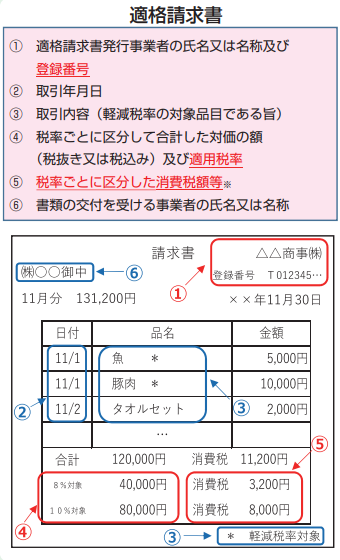

適格請求書の様式

インボイス制度で求められる適格請求書とは、どのようなものなのでしょうか。

「仕入税額控除に必要な要件の変更」の変遷でお話しいたしましたように、従来の請求書等においては

- 発行者の氏名または名称

- 取引年月日

- 取引内容

- 受領者の氏名または名称

が要件でした。

区分記載請求書導入により、

- 軽減税率の対象である旨の表記

- 適用税率ごとに区分した合計額

が求められました。

適格請求書では、さらに3項目が追加されます!

- インボイス制度の登録番号

- 適用税率

- 適用税率ごとの合計額

このような感じです。(国税庁ホームページより)

イメージいただけましたでしょうか?

少し長くなりましたので、続きは次回とさせていただきます。

お楽しみに!

いかがでしょうか。

皆さまにより良い情報を提供できるよう、日々精進してまいります。

当社は、大阪天王寺区で数十年お客様のコンシェルジュとして、お金にまつわる問題を解決してきた税理士事務所です!

笑顔ある経営を創造したい!をスローガンに、当社は皆さまにしっかりと税について知っていただくため、一人一人としっかり向き合い、納得いくまでお話しします。

昨日より今日、今日より明日が素晴らしい日となるように。

====================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL :06−6771−7106

備考:天王寺区 大阪上本町に根付く税理士法人

====================