【会計・税務】自分にもある?!インボイス制度の影響

皆さまこんにちは。

大阪上本町の税理士法人ウィズアス中野学です。

モノが高くなってきましたね。

経済がグローバルになり、諸外国でおこることを、対岸の火事だと安易に構えてはいられない状況です。

アンテナをたてて、良い情報をキャッチすることが大切です。

私どもは、皆さまにより良い情報を提供できればと考えております!

前回のコラム(インボイス制度のご準備は大丈夫ですか?)で、2023年10月1日(令和5年10月1日)から施行されるインボイス制度のお話しをしました。

本日は、インボイス制度の影響について、見ていきたいと思います!

目次

インボイス制度導入の影響は?

前回のおさらいです。

インボイス制度とは、正確に『適格請求書保存方式』といい、適格請求書(インボイス)の保存によって、仕入税額控除が受けられる。

つまり、記載要件を満たした適格請求書(インボイス)を保存しないと、仕入税額控除が受けられなくなる制度です。

適格請求書(インボイス)を発行するためには、発行事業者の登録が必要となります。

ではインボイス制度導入によって、どんな影響があるのでしょうか?

一番影響を受けるのは、免税事業者の方です。

消費税では、基準期間(2年前の事業年度)の課税売上高が1,000万円以下の事業者は、課税期間(当年度)の納税を免除されます。

そのような事業者を『免税事業者』といいます。

一概には言えませんが、保険募集人や個人タクシーの方などが、免税事業者であるケースが多いです。

適格請求書(インボイス)は、課税事業者のみが発行できます。

つまり免税事業者は、取引先から発行依頼を受けても、適格請求書(インボイス)を発行できないのです!

取引先が仕入税額控除を受けたいのであれば、課税事業者との取引を望むことは想定されますよね。

よって免税事業者は、課税事業者になるのかの選択を強いられ、影響を受けることとなります!

取引先が一般消費者であれば、そもそも仕入税額控除を受けることはないため、免税事業者のままでいることが選択肢としては有効です。

ケースバイケースでの対応が望ましいと思われます。

インボイス制度が施工される2023年10月1日から課税事業者になるには、2023年3月31日までに『適格請求書発行事業者』の登録申請が必要ですので、お伝えしておきますね。

適格請求書発行事業者の交付義務が免除されるもの

すべての取引において、適格請求書(インボイス)の発行が義務づけられているわけではありません。

発行が困難な取引においては、発行を免除されています。

どのような取引なのか、見ていきましょう!(国税庁ホームページより)

①公共交通機関である船舶、バスまたは鉄道による旅客の運送

(3万円未満のものに限ります。)

②出荷者等が卸売市場において行う生鮮食料品等の譲渡

(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の譲渡

(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④自動販売機・自動サービス機により行われる課税資産の譲渡等

(3万円未満のものに限ります。)

⑤郵便切手を対価とする郵便サービス

(郵便ポストに差し出されたものに限ります。)

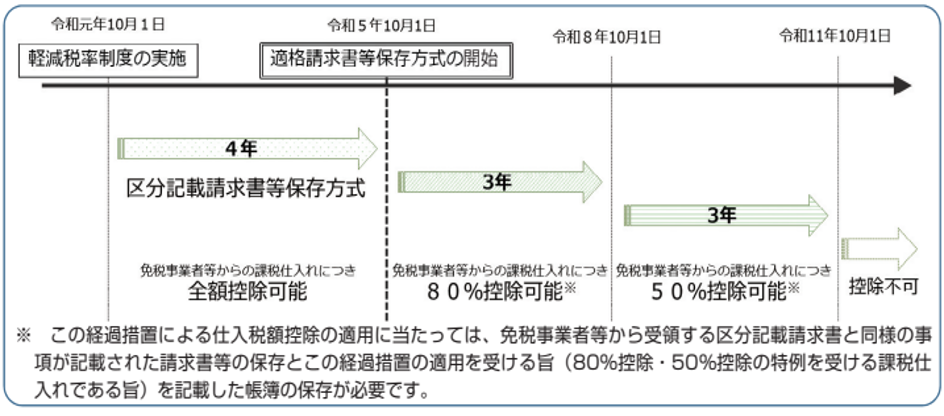

免税事業者等からの課税仕入れに係る経過措置

⑴でお話しいたしましたように、インボイス制度が開始された後に、免税事業者との取引で生じた課税仕入れは、原則として仕入税額控除が適用できません。

しかしながら制度開始から6年間は、免税事業者との取引で生じた課税仕入れにおいても、一定割合仕入税額控除ができる経過措置がございます。

国税庁ホームページにわかりやすい図がございますので、ご紹介しておきますね。

いかがでしょうか。

新しい制度ですので、皆さまの理解が深まるように、今後も掲載していく予定です。

少しでもお役にたてられたのであれば、うれしく思います。

日々感謝!

当社は、大阪天王寺区で数十年お客様のコンシェルジュとして、お金にまつわる問題を解決してきた税理士事務所です!

笑顔ある経営を創造したい!をスローガンに、当社は皆さまにしっかりと税について知っていただくため、一人一人としっかり向き合い、納得いくまでお話しします。

昨日より今日、今日より明日が素晴らしい日となるように。

====================

社名:税理士法人ウィズアス

業種:専門サービス業

住所:大阪市天王寺区上汐3−8−26 S&Jビル6階

TEL :06−6771−7106

備考:天王寺区 大阪上本町に根付く税理士法人

====================